-

台北市~危老都更168~合建~自主更新全案管理~0930995388林先生~銀行一條龍作業

-

台北市危險老屋結構安全評估及重建計畫申辦作業程序

- Apr 11 Tue 2023 17:12

都更合建~危老合建~雙北市~危老都更168~合建~自主更新全案管理~0930995388林先生~銀行一條龍作業

- Apr 11 Tue 2023 12:59

都更難整併耗時耗力0930995388近年來紛紛改走危老重建~六都危老重建案~又以雙北519件居冠 ~ 雙北市~危老都更168~合建~自主更新全案管理~0930995388林先生~銀行一條龍作業

-

台北市危險老屋結構安全評估及重建計畫申辦作業程序

- Nov 30 Tue 2021 17:02

新北市工業土地~~廠房出售~出租0930995388林智楊建商收購社子島.新店十四張.塭仔圳.蘆洲南北側持分或全農地

- Sep 26 Sat 2020 15:00

新北市安坑-重劃區農地-買賣土地-0930995388-林先生-每坪18萬-買家收購新店十四張農地

- Aug 04 Tue 2020 11:18

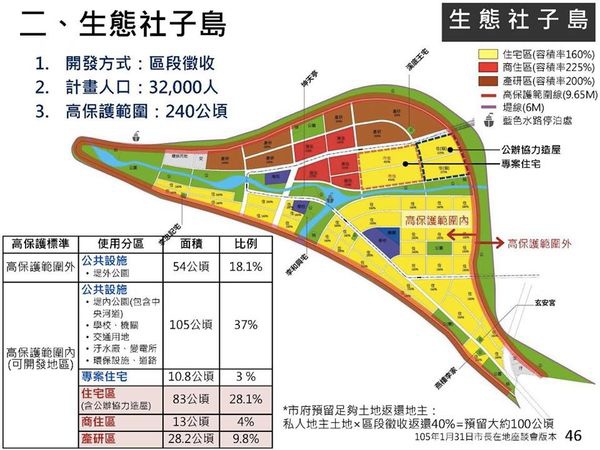

社子島土地-出售0930-995-388-林先生 買賣富安.溪洲.中洲段

- Jul 28 Tue 2020 15:08

關渡平原土地開發簡介0930995388歡迎觀賞影片 分享及訂閱

- Jun 22 Mon 2020 15:12

【公告】長虹:本公司簽訂新北市林口區力行段土地買賣契約書//0930995388林智揚-新店十四張重劃區-雙北土地買賣

【公告】長虹:本公司簽訂新北市林口區力行段土地買賣契約書

- Jun 12 Fri 2020 15:22

台北市土地-買賣-0930995388-北投士科-社子島-關渡平原

- Jun 12 Fri 2020 15:04

【公告】亞昕取得新北市新莊區土地//*新北市土地-買賣-0930995388-塭仔圳-蘆洲南北側-新店十四張

- Jun 01 Mon 2020 16:30

新北市土地-買賣-0930995388-塭仔圳 土地買賣

新莊及泰山塭仔圳計畫簡介請各位朋友觀看 分享按贊加訂閱謝謝

新泰分二期開發 配回55%土地 目前有7000多間鐵皮廠方要拆遷 正在熱絡成交中之投資買家